Un régime enregistré d’épargne-études (REEE) est largement considéré, avec raison, être le meilleur moyen d’épargner en vue des études postsecondaires d’un enfant : il présente de multiples avantages, y compris des subventions gouvernementales et un report d’impôt, qui peuvent vous aider à atteindre vos objectifs d’épargne-études plus rapidement qu’avec l’aide d’un compte de placement non enregistré traditionnel.

1. Ouvrir un REEE et commencer à cotiser

Votre conseiller peut vous aider à ouvrir un REEE dans lequel vos cotisations peuvent fructifier en franchise d’impôt. Un REEE individuel est la meilleure façon de procéder pour les familles qui n’ont qu’un seul enfant. Si vous avez plus d’un enfant ou comptez en avoir plusieurs, un REEE familial peut donner plus de souplesse.

Il n’y a pas de limite annuelle aux cotisations à un REEE, mais il existe un plafond à vie de 50 000 $ par enfant. Des membres de la famille et des amis comme les grands-parents ou les parrains ou marraines peuvent vous aider à cotiser à un REEE. Même le futur étudiant peut y contribuer.

2. Demander une subvention du gouvernement pour augmenter l’épargne au sein du REEE

La Subvention canadienne pour l’épargne-études (SCEE) vient ajouter un montant égal à 20 % de vos cotisations, jusqu’à concurrence d’une limite annuelle de 500 $ et un plafond à vie de 7 200 $ par enfant.

Les familles à moyen revenu peuvent recevoir des montants supplémentaires de SCEE en plus de leurs cotisations annuelles pour les aider à atteindre le plafond à vie de 7 200 $. Elles peuvent aussi être admissibles à un Bon d’études canadien (BEC) jusqu’à concurrence de 2 000 $ par enfant.

La Colombie-Britannique, le Québec et la Saskatchewan offrent des subventions d’épargne-études en plus de celles du programme fédéral. Votre conseiller financier peut vous expliquer les subventions auxquelles votre famille est admissible et vous aider à en faire la demande.

3. Laisser son REEE fructifier

Un gros avantage du REEE, c’est que l’épargne et les subventions peuvent fructifier en franchise d’impôt. Cette croissance dépendra en partie du montant de vos cotisations et du montant des subventions gouvernementales que vous pouvez recevoir.

Elle dépendra aussi des placements que vous décidez de faire. Étant donné que des rendements positifs ne sont généralement pas garantis, il est important de sélectionner des véhicules de placement qui sont adaptés à votre situation et à vos objectifs particuliers.

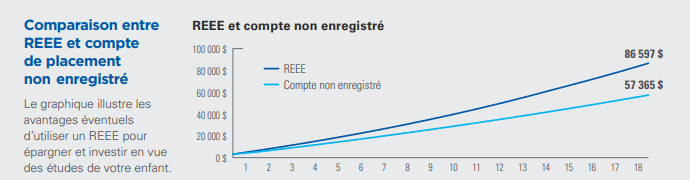

Exemple hypothétique, à des fins d’illustration seulement. Après 18 ans : Compte de placement non enregistré – basé sur 2 500 $ et une cotisation annuelle de 500 $ pendant 18 ans. Taux de rendement annuel composé de 5 % imposé à 50 %. REEE – basé sur un placement initial de 3 000 $ (placement personnel de 2 500 $ et la SCEE de 500 $), une cotisation annuelle de 2 500 $ et la contribution de la SCEE de 500 $. Taux de rendement annuel composé de 5 % et la croissance n’est pas imposée.

Que se passe-t-il lorsqu’on fait des retraits du REEE?

Lorsque votre enfant est inscrit à un établissement d’enseignement postsecondaire agréé, vous pouvez commencer à faire des retraits de votre compte REEE. La composante des cotisations du REEE est libre d’impôt et il n’existe aucune restriction quant à la façon d’utiliser ces sommes d’argent. La SCEE et les revenus de placement accumulés sur toutes les cotisations sont versés au bénéficiaire à titre de Paiement d’aide aux études (PAE). Ces montants doivent être utilisés en vue de financer les études et sont traités comme un revenu imposable aux mains du bénéficiaire. Mais comme le revenu de votre enfant se situera probablement dans une tranche d’imposition inférieure, l’impôt devrait s’avérer minime.

Quel genre de placements dois-je acheter pour mon REEE?

Épargner en vue des études de votre enfant n’est pas la même chose que d’épargner en vue de votre retraite parce que vous utiliserez certainement cet argent plus tôt. Cela signifie que vous voudrez sans doute que vos placements soient plus prudents, surtout durant les dernières années.

iA Clarington offre une gamme de fonds de placement gérés activement par des professionnels chevronnés et expérimentés. Votre conseiller financier peut vous aider à choisir les placements iA Clarington les plus avantageux pour l’épargne-études et qui conviennent le mieux à votre famille. iA Clarington peut également administrer votre REEE, c’est-à-dire recevoir et placer toutes les cotisations et les subventions du gouvernement, et gérer les retraits lorsque viendra le moment.

Qu’arrivers-t-il au REEE si mon enfant ne fait pas des études postsecondaires?

Si votre enfant décide de ne pas poursuivre des études postsecondaires en général :

- Vos cotisations vous seront rendues en franchise d’impôt;

- Les gains de placement vous seront rendus, mais vous devrez payer de l’impôt sur ces gains.

En ce qui concerne un REEE individuel, la SCEE doit être remboursée à moins qu’il y ait un autre bénéficiaire admissible. C’est ça l’avantage du REEE familial : le montant de la subvention peut être transféré à d’autres étudiants dans le régime à condition qu’aucun bénéficiaire ne reçoive plus de 7 200 $ au titre de la SCEE.

Veuillez prendre note qu'un REEE doit être fermé d'ici au 31 décembre de la 35e année d'existence du régime.

Communiquez avec votre conseiller pour en savoir plus sur le REEE d’iA Clarington.

Pour les définitions des termes techniques figurant dans ce document, veuillez visiter iaclarington.com/fr/glossaire et communiquer avec votre conseiller en placement.

Les renseignements fournis dans ce document ne constituent pas des conseils d’ordre financier, fiscal ou juridique. Veuillez toujours consulter un conseiller compétent avant de prendre une décision de placement. Des commissions, des commissions de suivi, des frais et des charges de gestion, des frais et des charges de courtage peuvent être exigés pour les placements dans des fonds communs de placement, y compris les placements effectués dans des séries de titres négociés en Bourse des fonds communs de placement. Les renseignements présentés peuvent ne pas englober tous les risques associés aux fonds communs de placement. Veuillez lire le prospectus avant d’investir. Les fonds communs de placement ne sont pas garantis, leur valeur change fréquemment et le rendement passé peut ne pas se reproduire. Les Fonds iA Clarington sont gérés par Placements IA Clarington inc. iA Clarington, le logo d’iA Clarington, iA Gestion de patrimoine, le logo de iA Gestion de patrimoine, iA Gestion mondiale d’actifs et le logo de iA Gestion mondiale d’actifs sont des marques de commerce, utilisées sous licence, de l’Industrielle Alliance, Assurance et services financiers inc. iA Gestion mondiale d’actifs inc. (iAGMA) est une filiale de l’Industrielle Alliance, Gestion de placements inc. (iAGP).