Placements fiscalement avantageux

Stratégies de placement intéressantes et avantageuses sur le plan fiscal

Nous voulons tous payer moins d'impôt, mais cela peut s'avérer difficile étant donné qu'une grande partie de l'impôt que nous payons correspond à un pourcentage du revenu que nous gagnons et des biens et des services que nous achetons.

Quand il s'agit de placements, cependant, l'impôt payé varie en fonction du type de rendement que ces derniers génèrent. C'est pourquoi il est important d'investir stratégiquement de manière à réduire l'impôt payé sur la croissance de votre placement.

Il existe trois grandes catégories de revenus de placement, chacune occasionnant des incidences fiscales particulières.

- Intérêts et autres revenus

- Dividendes

- Gains en capital

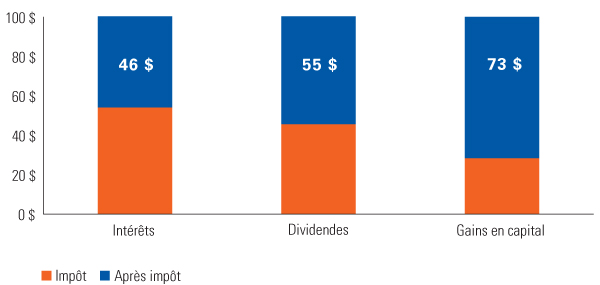

Le taux d'imposition le plus élevé est payé sur les revenus d'intérêts, c'est-à-dire le paiement versé aux créanciers d'une société, d'un gouvernement ou d'une agence. Les titres de créance portant intérêt comprennent les certificats de placement garanti (CPG), les obligations et les fonds du marché monétaire. Le revenu de placement étranger est imposé de la même manière. Selon la nature du placement, votre capital peut ou non être garanti.

Les dividendes sont des paiements versés par des sociétés aux détenteurs de leurs actions. Ces paiements, qui sont distribués par une entreprise à partir de ses revenus, sont imposés au bénéficiaire à un taux inférieur à celui des revenus d'intérêts. Les dividendes ne sont pas garantis par l'entreprise et votre capital non plus.

Les gains en capital, qui représentent la différence entre le montant que vous payez pour les parts d'une société et le prix auquel vous vendez ces parts (en supposant que cette participation génère un rendement positif), sont imposés à un taux inférieur aux dividendes et aux revenus d'intérêts.

Si votre placement vous rapporte 100 $, voici ce qu'il vous restera après impôt (en supposant que vous êtes dans la tranche d'imposition la plus élevée)

Source : www.ey.com. Taux d'imposition marginaux supérieurs combinés pour les particuliers en Ontario (2016) arrondis au dollar le plus proche. Consultez la fiche de référence fiscale 2016 d'iA Clarington.

Lorsque vous placez des fonds dans un compte enregistré, comme un régime enregistré d'épargne-retraite (REER), un fonds enregistré de revenu de retraite (FERR) ou un compte d'épargne libre d'impôt (CELI), vous n'avez pas à vous soucier de la nature des rendements. Que vos placements génèrent des dividendes d'intérêts ou des gains en capital, aucune de ces sources de croissance des placements n'est imposée lorsqu'elle est acquise dans l'un de ces comptes.

Si vous avez maximisé vos cotisations à vos régimes enregistrés ou si vous souhaitez accéder plus facilement à votre argent, vous pouvez investir dans un compte non enregistré.

L'impôt que vous devrez payer sur les différents types de placements ne devrait pas être votre seul critère de sélection. Vous devez vous assurer que votre portefeuille de placements correspond à votre horizon temporel et à votre tolérance au risque et qu'il est conçu de façon à vous aider à combler vos besoins financiers à court et à long terme.

En réduisant l'impôt que vous payez sur vos placements, vous pouvez épargner davantage à long terme et financer ainsi une retraite plus confortable, payer les études d'un enfant ou acheter une maison ou une voiture.

Catégorie de société

Un fonds commun de placement constitué en société fait partie d'une entité qui détient plusieurs fonds individuels. Cette structure peut être avantageuse fiscalement.

Options de paiement

Les versions de série T de nos fonds procurent des flux de liquidités réguliers et fiscalement avantageux provenant de vos économies non enregistrées.

Comptes fiscalement avantageux

Nous offrons des comptes REER, REEE, FERR et CELI pour vous aider à atteindre vos objectifs financiers de manière fiscalement avantageuse.

QROPS

Un régime de retraite enregisttré étranger admissible (Qualifying Recognised Overseas Pension Scheme [QROPS]) est un régime d'épargne-retraite qui permet aux particuliers qui détiennent des rentes de retraite britanniques de transférer leurs épargnes à l'étranger.